Q3旺季不旺,联发科减少晶圆投片量;DRAM 内存加速降价;AMD / 高通 / 英伟达或对美国芯片法案提出抗议

- Q3旺季不旺已成定局,联发科减少晶圆投片量,并要求封测厂8月底前产能降载

据台媒报导,联发科近日决定加快去库存,降低在台积电以外的晶圆代工厂投片量,上周强势要求封测厂在8月底前产能降载。

联发科虽然提前在第二季中已减少在晶圆代工厂投片量,但未能有效降低库存水位,第二季底存货周转天数预期会再创新高。业界传出,在执行长蔡力行要求生产管理单位提出具体做法情况下,联发科近日开始加大库存去化力道,并要求封测厂配合进行生产调整。

据了解,联发科下半年营运前景低迷,业界已经传出联发科向晶圆代工厂延后投片量,同步与封测厂协商延后出货,甚至封测厂已经腾出空间替联发科堆货的传言,这也是过去几年不曾有的状况,显示下半年消费性市场动能相当严峻,已经开始逐步冲击到半导体上游供应链。

据悉,联发科基于长约或调整成本等考虑,没有出现取消投片的砍单动作,但要求投片时间延后。封测行业传出消息称,联发科第二季已将晶圆存入库存(wafer bank),在封测厂的订单虽有减少但幅度不大,但上周开始强势要求封测厂在8月底前降载,包括旧产品封测生产先暂停,晶圆库存先寄放在封测厂,恢复生产及出货时间会再另行通知,新产品封测维持生产,但要求降载并延后出货,也就是说,原本即日起至8月底前完成封测并出货的数量,改成即日起至9月或10月完成封测并出货即可。

- 美国芯片法案即将表决:AMD / 高通 / 英伟达或提出抗议

据报道,知情人士今日称,美国几家主要的半导体公司正在考虑,是否反对“即将在参议院投票的《芯片法案》”提出反对意见,原因是该法案可能仅对英特尔和德州仪器等少数芯片制造商有利。

目前,该法案已基本得到了两党的支持,但却在芯片行业内部出现分歧。一些半导体公司担心,该立法的最终实施,可能会不成比例地支持英特尔等芯片制造商,而对 AMD、高通和英伟达(Nvidia)等芯片设计商的支持微乎其微。

英特尔、德州仪器(Texas Instruments)和美光科技(Micron Technology)等公司,他们既设计芯片,也制造自己的芯片。这类公司将受益于《芯片法案》520 亿美元的补贴,用于建设工厂。此外,他们还将受益于另一项法案,即《促进美国制造半导体》( FABS)法案,为半导体工厂购买工具而提供 25% 的税收抵免。

相比之下,AMD、高通和英伟达设计自己的芯片,但寻求合作伙伴来制造芯片,因此不会从建设工厂的补贴(芯片法案)或工具的税收抵免(FABS 法案)中获得直接好处。

为此,他们支持美国众议院提出的另一个版本的《FABS 法案》,该法案既包含制造税收抵免,也包含对芯片设计活动的税收抵免,这将使他们直接受益。《FABS 法案》也得到了美国半导体协会(SIA)的支持。

SIA 一份声明中称:“我们感到鼓舞的是,立法正在取得进展,我们继续支持颁布 520 亿美元的芯片法投资,以及针对制造和设计的《FABS 法案》的投资税收抵免。”

而当前的参议院立法,并不包含芯片设计税收抵免。两位知情人士称,这促使一些美国芯片公司(这些公司要求匿名)考虑反对参议院的该法案。如果最终的法律措辞没有针对芯片设计的税收抵免,他们将提出抗议。

反对该法案的一家公司的一位代表称:“英特尔可能会通过《芯片法案》获得 200 亿美元的补贴,再加上根据《FABS 法案》获得的 50 亿或 100 亿美元,就有 300 亿美元流向了你的直接竞争对手,而你却一分钱都得不到,这就是一个问题。”

而另一家半导体公司的一位人士表示:“这只会让少数几家公司受益。”对此,英伟达拒绝发表评论,而 AMD、高通和英特尔尚未发表评论。

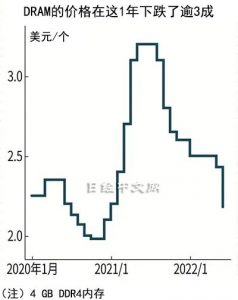

日经新闻表示,半导体存储芯片之一的 DRAM 正在加速降价,作为上代产品的 DDR3 型的 4GB 内存连续 2 个月下跌。指标产品的 6 月大单优惠价环比下跌 1 成,创出 1 年半以来新低。

从作为指标的 8GB DDR4 内存来看,6 月报价约 2.7 美元每个,环比下跌 0.3 美元(10%),而容量较小的 4GB 内存约为 2.18 美元 / 个,环比下跌 10%,同比下跌 32%,处于 2020 年 12 月以来的最低水平。

分析师认为,PC 和智能手机的销量将低于初春时的预期,需求方的采购意愿低迷。库存的过剩迹象正在加强。2022 年下半年也缺乏复苏的迹象,有观点认为将持续降价。

TrendForce 此前发布分析报告,称供应商让价意愿进一步提高,第三季度 DRAM 价格跌幅扩大至近 10%。